开首:瑞恩本钱RyanbenCapital开云体育(中国)官方网站

https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/December-2024-Optimise-IPO-Price/Consultation-Paper/cp202412_c.pdf

12月19日,港交所刊发联系优化初度公开招股市集订价及公开市集措施的建议的筹商文献,建议搜检联系监管框架,旨在普及现行措施和机制,以增多香港上市证券市集的竞争力,公众筹商为期三个月,遣散2025年3月19日。

建议其中包括:

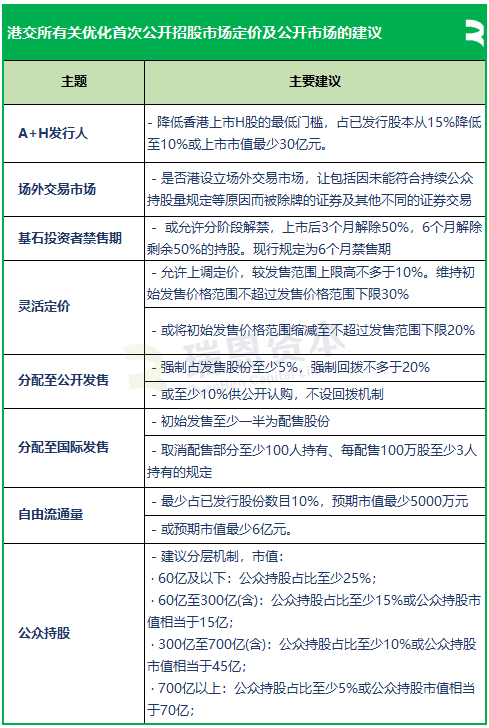

下调现行新股公开采售部分回拨至最多50%,改为保险外洋配售扣除基石投资者后至少50%,确保机构投资者更好进展订价作用。建议还包括新股可上调最多一成的生动订价安排等。

裁减基石投资者6个月禁售期的适度。

此外对拟以A+H股体式赴香港的上市公司,建议约束在港上市H股最低门槛,占H股所属类别股由最少15%下调至10%,或上市市值最少30亿港元。

同期,港交所建议或磋议成态度酬酢易市集。

A+H上市公司刊行门槛约束

港交所建议建议约束A+H股刊行东说念主须于香港上市的最低H股数门槛至发售股份须占该等A+H股刊行东说念主合并类别已刊行股份(不包括库存股份)总额至少10%;或联系H股于上市时有至少为30亿港元的预期市值,并由公世东说念主士抓有。

联系建议将为A+H股刊行东说念主提供弹性,同期确保在香港上市的股份数量足以迷惑鼓胀的投资者风趣及达到鼓胀的公众抓股量。

于香港确态度酬酢易市集征求概念

除牌新规及时数年以来,连年被除牌公司较新规推行前彰着增多,港交所应也有所防卫,港交所筹商建议中提倡成立相通好意思国粉单(Pink Sheet Exchange)的场酬酢易市集,让包括因未能稳健抓续公众抓股量措施等原因而被除牌的刊行东说念主的证券极端他不同的证券进行来往。

基石投资者禁售期措施或迎紧要变动

基石投资的监管禁售期措施或将迎来紧要变动。港交所就基石投资的监管禁售期征询市集概念,是否扶持保留基石投资者上市日历后至少六个月的禁售期措施;或磋议允许基石投资者联系证券“分阶段解禁”,当中50%的联系证券可在上市后三个月后根除禁售适度,其余的联系证券则在上市后六个月后透彻解禁。

建议生动订价,允许上调价钱未几于10%

订价方面,港交所建议给以上调订价生动性,包括订价可上调为发售价上限特殊未几于10%,并就保管发售价规模上限价特殊下限最多30%或缩窄至特殊下限20%作筹商。

配售方面,港交所建议条款刊行东说念主将至少一半的发售股份分拨予建簿配售部分,以确保每次初度公开招股均按照隆重的建簿机制进行订价。另外,具体来看,主要取消了两个部分,一方面,每配售100万港元的证券,须由不少于3名东说念主士抓有;另一方面,每次配售的证券,至少要有100名东说念主士抓有的措施。

关于公开认购部分。港交所建议给以上市刊行东说念主弹性,生动弃取将公开认购的驱动分拨份额设定为5%,并弃取回拨上限为最高20%的回补机制(现行措施回补机制的回拨上限为最高50%),或将驱动分拨份额设定为至少10%,而莫得回补机制 。

公众抓股建议成立分层,市值60亿及以下才须达25%

港交所建议知晓公众抓股量的缠绵依据。建议按刊行东说念主的市值对其上市时的最低公众抓股量作分层措施。将驱动公众抓股量门槛分红不同级别,介于初度于香港联交所上市的证券类别的5%至25%。

港交所当今的驱动最低公众抓股量门槛为25%。若央求东说念主的驱动市值高于100 亿港元,联交所可经受介于15%至25%之间较低的驱动公众抓股量门槛。若央求东说念主的驱动市值相当高(远高于100亿港元),可按个别情况,经受低于15%的驱动公众抓股量门槛。与其他外洋证券来往所比拟,香港联交所定下的驱动公众抓股量门槛相对较高。此外,要按个别情况来决定是否给以豁免,当中的不祥情趣亦可能导致部分央求东说念主弃取其他上市场合的决定。

抓续公众抓股量方面,就合适的抓续公众抓股量的措施征询市集概念,包括是否情愿刊行东说念主在上市后有更多弹性保管较低的公众抓股量。同期,港交所建议加强每年线路公众抓股量的措施,以普及透明度。

解放通顺量部分,港交所建议措施由公世东说念主士抓有的股份中有一定部分在上市后即可解放来往,以提供更多流动性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张倩 开云体育(中国)官方网站